本記事にはアフィリエイト広告が含まれます。

※本記事の手数料・レートは2026年7月時点の一般的な水準をもとにした「例」です。為替や各社の手数料は日々変わるため、実際の数字は必ず利用前にご自身でご確認ください。円換算は分かりやすさを優先した概算です。

初めての海外旅行のとき、わたしは成田空港の両替所で3万円をドルに換えました。カウンターで受け取った紙幣を数えながら「あれ、思ってたより少なくない?」と首をかしげたのを今でも覚えています。あとで計算したら、そのとき払っていた”見えない手数料”はざっと3,000円以上。ランチ2回ぶんを、両替した瞬間に溶かしていたわけです。

「海外旅行のお金って、結局どうするのが正解なの?」——両替とキャッシング、どっちが安いのか。旅行前にここでモヤモヤしている人はすごく多いと思います。そこでこの記事では、空港両替・金券ショップ・海外ATMでのキャッシングを実際の手数料イメージで並べて、いま一番ムダのない方法を正直にお伝えします。専門家ではなく、何度も損して学んだ一人の旅好きとして書きます。

先に結論:少額の現金は両替、メインは「決済用カード+必要な分だけキャッシング」

長くなるので、答えから言ってしまいます。

- 現地でどうしても現金が要る分だけを確保するなら、日本の銀行や空港での両替は「手間ゼロ」で悪くない。ただしレートは一番不利。

- お得さで選ぶなら、両替所に並ぶより、海外ATMでの少額キャッシング、もしくは為替に強い決済カードを使うほうが総額は安く済むことが多い。

- 一番ムダがないのは、現金は最小限にして、支払いのメインを手数料の低いカード(後述のWiseやRevolut系)にすること。

つまり「全額を現金で両替」は、いまの時代いちばん損しやすい選び方。ここを起点に、それぞれの中身を見ていきます。

お金の準備は大きく3ルート。まず全体像をつかむ

海外でのお金の用意は、ざっくり次の3つに分かれます。

- 日本で外貨に両替する(空港・銀行・金券ショップ)

- 現地の海外ATMでキャッシングする(クレジットカードのキャッシング枠を使う)

- 決済カードでそのまま払う(現金をほとんど持たない)

多くの人が1だけで考えがちですが、実は2と3を混ぜるのが賢いんです。旅先って、屋台やローカルなお店、チップなど「現金じゃないと詰む」場面が地味に残っています。だからこそ「現金は少しだけ、支払いはカード」という配分が効いてきます。

そもそも”手数料”はどこに隠れているのか

比較の前に一つだけ。両替やキャッシングの「高い・安い」は、表に出ている手数料だけでは判断できません。本当のコストは、

「基準レート(本来の為替)」と「あなたに適用されたレート」の差=為替スプレッド

に隠れています。空港両替所の「手数料無料!」という掲示を見ても油断できないのは、このスプレッドで利益を取っているから。だから比較するときは、手数料の額面ではなく「1ドル(1ユーロ)あたり結局いくら払ったか」で見るクセをつけると、一気に見え方が変わります。

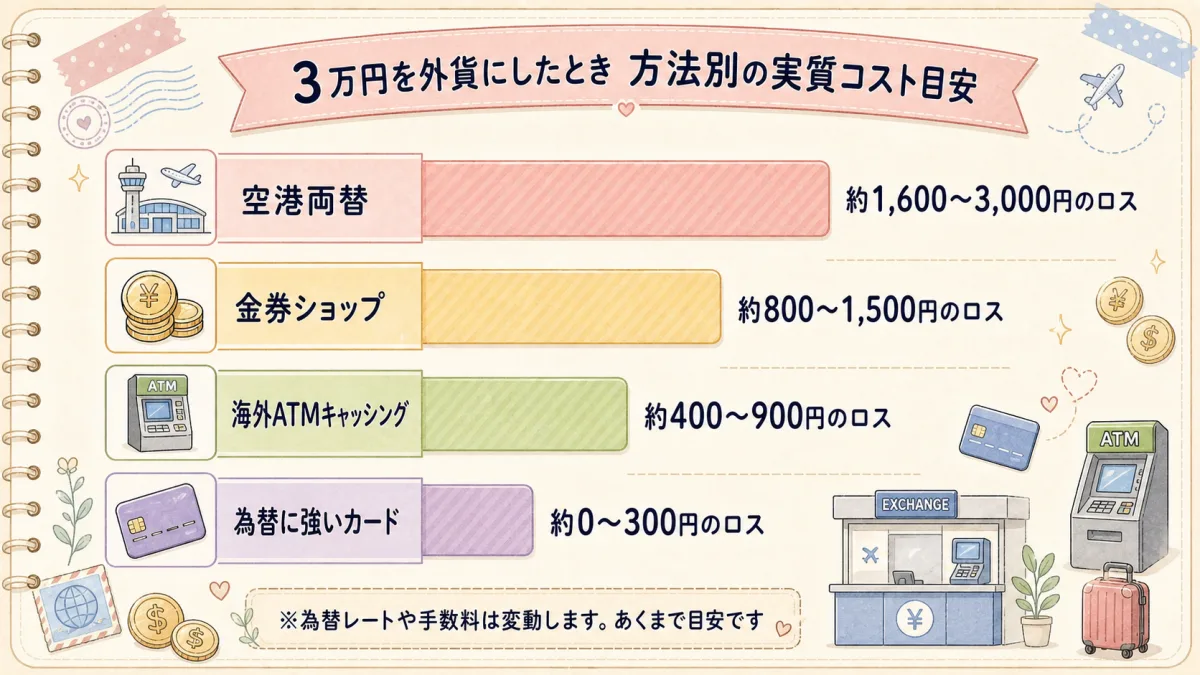

【実例で比較】3万円ぶんを外貨にすると、方法でいくら差がつく?

ここが本題です。仮に「1ドル=150円」が本来の基準レートだとして、3万円ぶん(本来なら約200ドル)を用意するケースで、方法ごとのコスト感を並べてみます。数字はあくまで一般的な水準の例ですが、差の大きさは実感に近いはずです。

| 方法 | 適用レートの目安 | 受け取れる外貨の目安 | 実質コストの目安 |

|---|---|---|---|

| 空港の両替所 | 1ドル=158〜162円 | 約185〜190ドル | 約1,600〜3,000円 |

| 街の金券ショップ | 1ドル=154〜157円 | 約191〜195ドル | 約800〜1,500円 |

| 海外ATMキャッシング | 1ドル=151〜153円+ATM手数料 | 約196ドル前後 | 約400〜900円+利息 |

| 為替に強い決済カード | 1ドル=150〜151円 | 約199ドル相当 | 約0〜300円 |

同じ3万円でも、方法によって手元に残る外貨が10ドル以上(=1,500円以上)変わるのがポイントです。旅の日数が増えて金額が大きくなるほど、この差はどんどん膨らみます。

空港両替が一番割高になりやすい理由

出発直前、荷物を預けたあとの安心感で「とりあえずここで換えとこ」となりがちなのが空港。でも空港の両替所は、立地コストと「その場の便利さ」を織り込んでいるぶん、スプレッドが広めに設定されています。便利さの対価が一番高い場所だと思っておくと、判断を間違えません。

金券ショップ・銀行両替は”そこそこ”

街の金券ショップや銀行での両替は、空港よりはレートがマシなことが多いです。ただ、通貨によっては在庫がなかったり、少額だと手数料負けしたり。マイナー通貨だと逆に不利になることもあるので、「メジャー通貨を、出発前に少しだけ」なら選択肢に入る、くらいの温度感です。

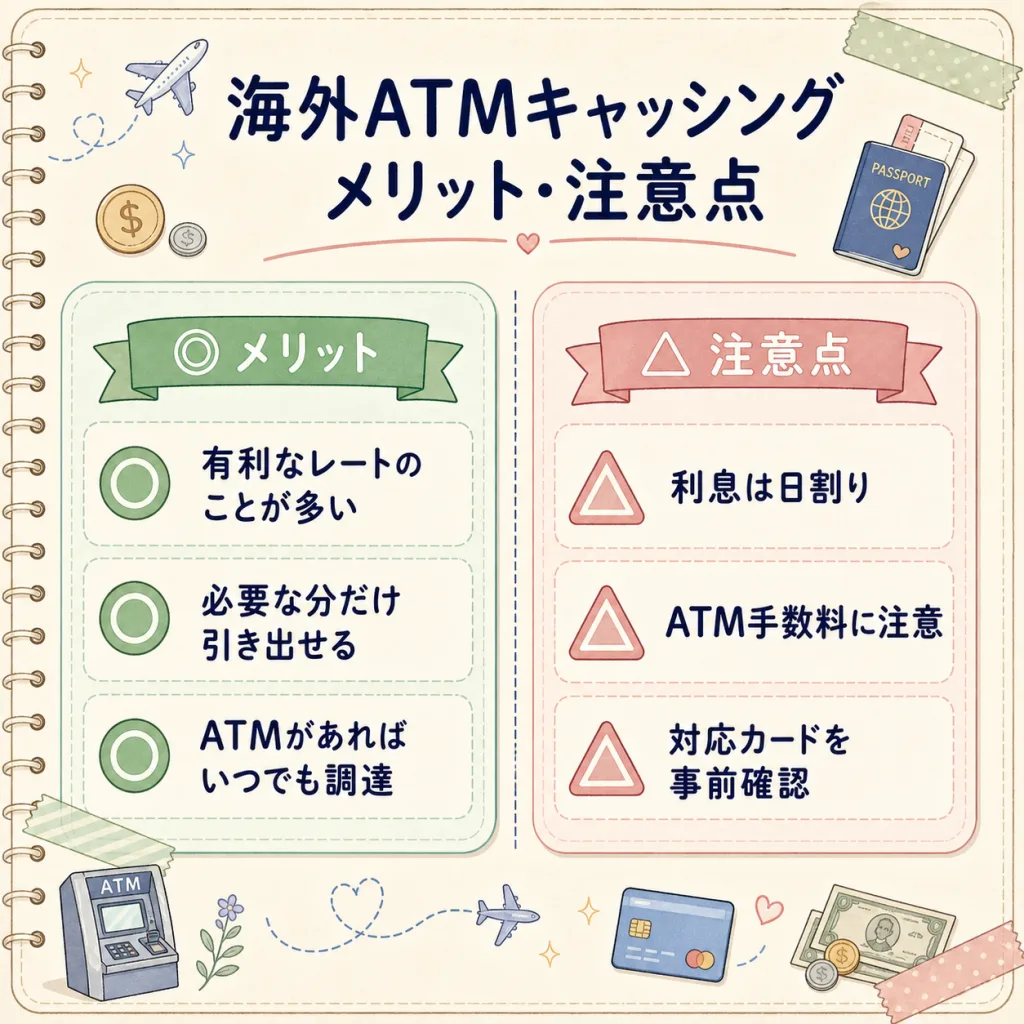

海外キャッシングは「怖い」イメージだけで避けるのはもったいない

「キャッシング=借金っぽくて怖い」。わたしも最初はそう思って避けていました。でも仕組みを知ると、実は現金の確保としてかなり合理的です。

海外キャッシングは、クレジットカードのキャッシング枠を使って、現地ATMで現地通貨を引き出す方法。適用されるのはカード会社の為替レート(両替所より基準レートに近いことが多い)で、そこに利息とATM手数料が乗るイメージです。

メリット

- 両替所より有利なレートで現地通貨が手に入りやすい

- 現地に着いてから、必要な分だけその都度引き出せる(余った外貨を損して換え戻す悲劇がない)

- 深夜や休日でもATMがあれば調達できる

デメリット・注意点

- 利息が日割りでかかる:返済が遅いほど利息が増える。帰国後すぐに繰り上げ返済すれば利息は最小限に。

- ATM手数料:1回あたり数百円かかることが多いので、こまめに少額を引くより、必要額をまとめて引くほうがトク。

- 海外キャッシング対応・繰り上げ返済可のカードか、出発前に必ず確認する。

コツは「着いてすぐ、まとまった額を1回引き出す」→「帰国後すぐ繰り上げ返済」。これだけで、利息もATM手数料もグッと抑えられます。カード選びの基礎は、海外での使い勝手をまとめた海外旅行におすすめのクレジットカードの記事も参考にしてみてください。

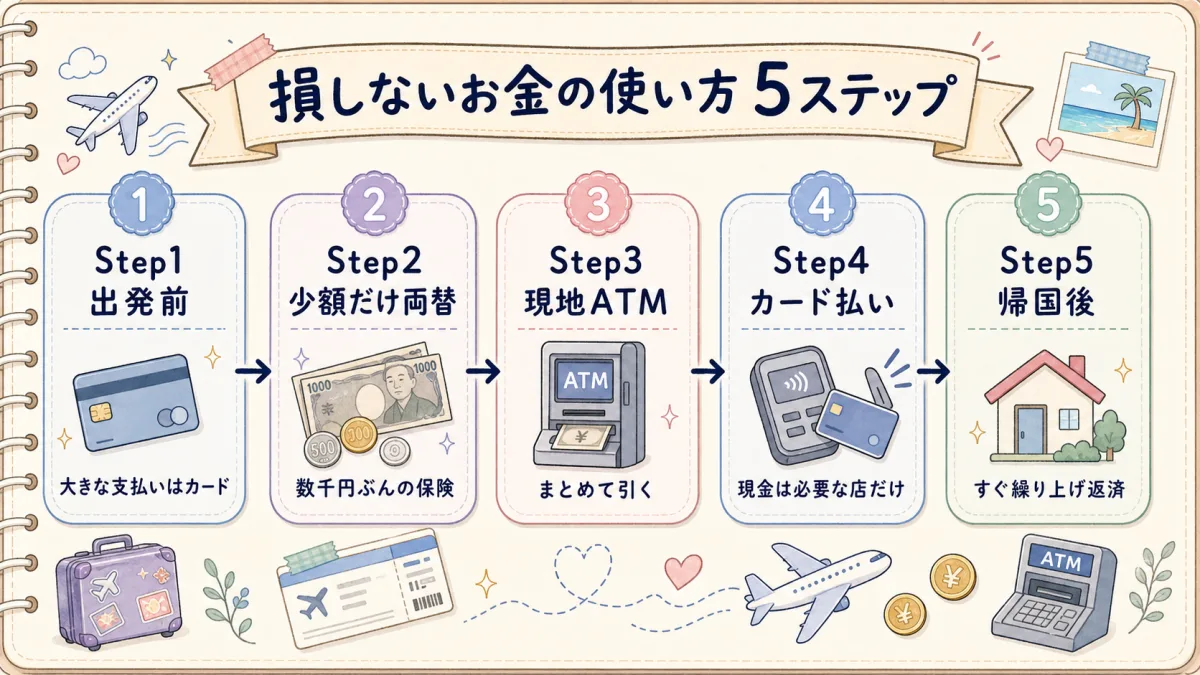

使い方ステップ:出発前〜現地でのお金の動かし方

損しない流れを、順番に整理します。

- 出発前:ホテルや大きな買い物は「決済カード払い」と決め、現金は「初日の交通費+食事+チップ」ぶんだけを見積もる。

- 少額だけ日本で両替(空港が不安なら金券ショップや銀行で)。ここは”保険”なので数千円ぶんでOK。

- 現地到着後:足りなければ海外ATMでまとめてキャッシング。1回で必要額を引く。

- 支払いのメインは為替に強い決済カードで。屋台や現金オンリーの店だけ現金を使う。

- 帰国後:キャッシングは繰り上げ返済で早めに完済。

この配分にしてから、わたしは「余った外貨をどうしよう問題」からも「両替所で損した感」からも解放されました。

いま一番ムダがないのは「為替に強い決済カード」

ここまで読んで、勘のいい方は気づいているはず。両替もキャッシングも「現金を用意する手段」であって、そもそも現金の出番を減らせば、コストの大半は消えるんですよね。

そこで主役になるのが、為替に強い決済カード。代表格がWiseとRevolutです。基準レートに近いレートで両替・決済ができるので、空港両替のスプレッドとは別世界。海外ATMでの現地通貨引き出しにも対応していて、「現金が要る場面」にも同じカードで対応できます。

- Wise:実際の為替に近いレートで、40以上の通貨を保有・両替できるマルチカレンシー口座。海外での支払いやATM引き出しに強い。

- Revolut:アプリで通貨を管理でき、決済のレートが良い。旅行者に人気。

「じゃあWiseとRevolut、どっちがいいの? ソニー銀行は?」という比較は、当ブログで一番読まれているWiseカード vs Revolut vs ソニー銀行|海外で一番お得な決済方法を徹底比較で、レート・手数料・使い勝手を丸ごと並べています。カード選びで迷ったら、まずこちらを読めば結論が出ます。

とりあえず1枚だけ先に用意しておきたい人は、Wiseを無料で開設する(公式サイト)から作れます。発行に少し日数がかかることもあるので、旅程が決まったら早めに動いておくと安心です。

よくある質問

Q. 全部キャッシングにすれば両替はいらない?

ほぼその通りですが、ATMがない・使えないエリアや現金オンリーの店に備えて、少額の現金は持っておくのが安全です。「メインはカード+キャッシング、保険で少額現金」がバランス◎。

Q. 空港両替は絶対ダメ?

ダメではありません。到着してすぐ交通費が要るのに手段がない、という状況を避けるための「数千円ぶんの保険」としてなら十分アリ。全額を空港で換えるのが損、というだけです。

Q. キャッシングの利息が心配…

繰り上げ返済に対応したカードを選び、帰国後すぐ返せば利息は数十〜数百円レベルに収まることがほとんど。日割り計算なので「早く返す」が唯一にして最強の対策です。

まとめ:現金は最小限、主役は「為替に強いカード」

長くなったので、最後にぎゅっと。

- 全額を両替所で換えるのは、いまの時代いちばん損しやすい。

- 現地で要る現金は、海外ATMキャッシング(まとめて引く+繰り上げ返済)が効率的。

- そして支払いのメインをWise・Revolutのような為替に強いカードにすれば、コストの大半は消える。

「両替 vs キャッシング」で悩んでいた人ほど、答えは「現金を減らす」だったりします。カード選びで迷ったら、まずは一番読まれているWise・Revolut・ソニー銀行の徹底比較から。旅先で「損した…」とため息をつかない旅、いっしょに準備していきましょう。

コメント