本記事にはアフィリエイト広告が含まれます。

エポスカードは年会費永年無料なのに、海外旅行保険が自動付帯するクレジットカードとして人気です。しかし「本当にこれだけで大丈夫?」と不安に感じている方も多いのではないでしょうか。

この記事では、エポスカードの海外旅行保険の補償内容・上限額・対象外ケースを正直にまとめました。「十分な人」と「足りない人」の条件を明確にするので、あなたに合った保険の選び方がわかります。

結論: 3〜7日程度の短期旅行で健康に自信がある方なら、エポスカードの旅行保険だけで十分対応できます。ただし、長期旅行や医療費が高額な国への渡航では、追加の保険を検討しましょう。

エポスカードの海外旅行保険の基本情報

エポスカード(Visa)は、カードを持っているだけで海外旅行保険が利用付帯されるクレジットカードです。

基本スペック

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 保険の付帯条件 | 利用付帯(旅行代金をカード決済) |

| 対象者 | カード会員本人のみ |

| 補償期間 | 出発日から最長90日間 |

| 発行スピード | 最短即日(マルイ店頭)、通常1〜2週間 |

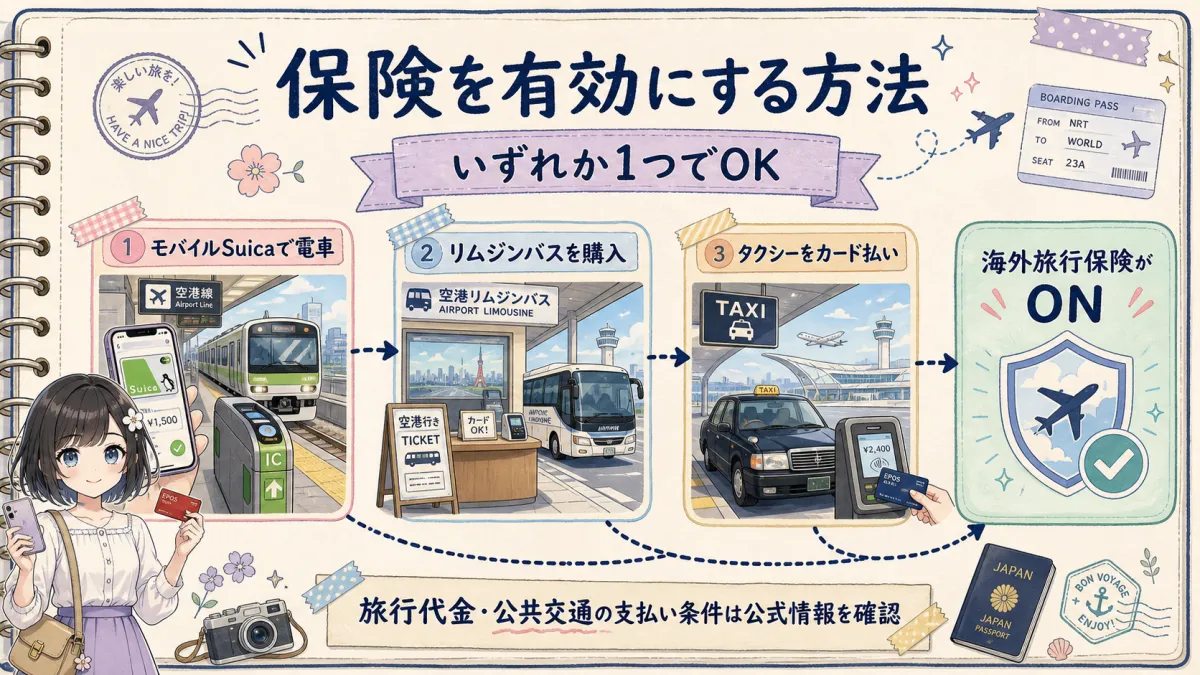

利用付帯の条件

2023年10月以降、エポスカードの旅行保険は自動付帯から利用付帯に変更されました。保険を有効にするには、以下のいずれかの旅行関連費用をエポスカードで決済する必要があります。

- 航空券の購入

- ツアー代金の支払い

- 空港までの公共交通機関(電車・バス・タクシー)の運賃

- 空港リムジンバスの運賃

ポイント: 空港までの電車賃やバス代をエポスカードで支払うだけでも保険が有効になります。Suicaへのチャージ(モバイルSuica経由)でも条件を満たせるため、ハードルは低めです。

補償内容を徹底解説【2026年最新】

エポスカードの海外旅行保険でカバーされる補償項目と上限額をまとめました。

補償項目と上限額一覧

| 補償項目 | 保険金額(上限) |

|---|---|

| 傷害死亡・後遺障害 | 最高3,000万円 |

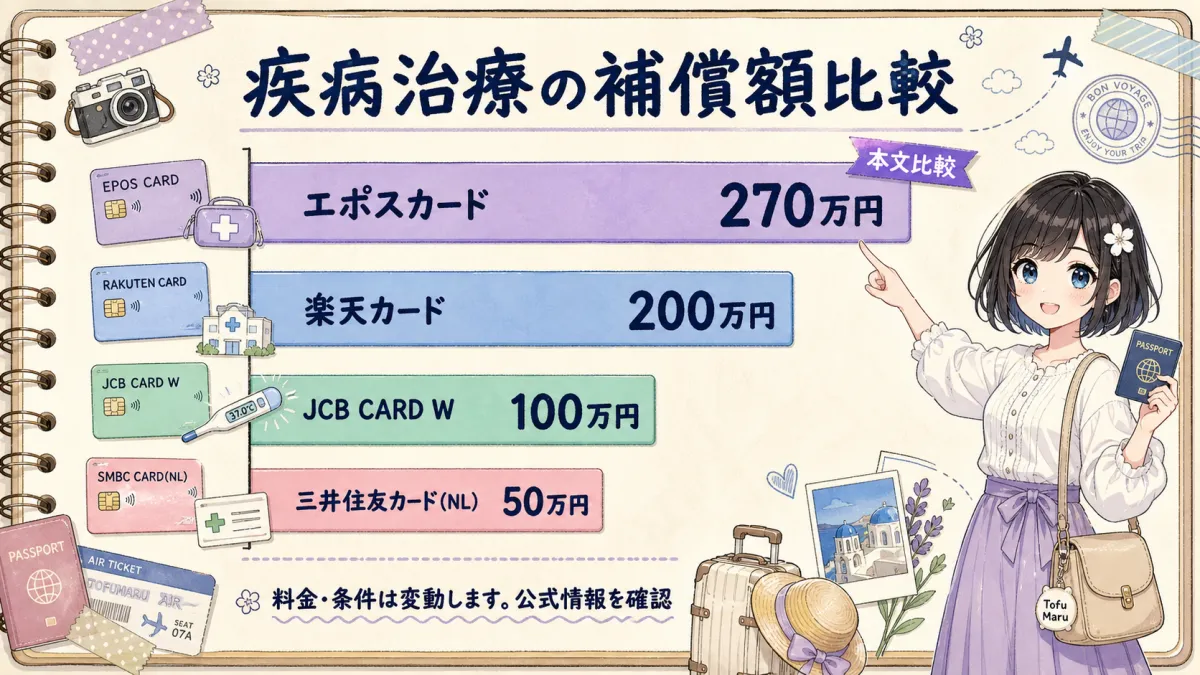

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 | 20万円(免責3,000円) |

傷害治療費用・疾病治療費用の注意点

海外で最も使う可能性が高いのが傷害治療費用(200万円)と疾病治療費用(270万円)です。

これは「ケガ」「病気」それぞれの治療費をカバーする補償で、上限額は1回の事故・疾病あたりの金額です。

重要: アメリカでの救急搬送と入院では、1日で100万円以上かかるケースが報告されています。盲腸の手術で200〜300万円請求されたという事例もあり、アメリカ旅行ではエポスカード単体では補償が不足する可能性があります。

賠償責任・携行品損害・救援者費用

- 賠償責任(3,000万円):ホテルの設備を壊した、他人にケガをさせた場合の補償。3,000万円あれば一般的な旅行では十分

- 携行品損害(20万円):スマホ・カメラ・バッグなどの盗難や破損。1品あたり10万円が限度で、免責3,000円

- 救援者費用(100万円):入院時に家族が現地に駆けつける交通費・宿泊費。長期入院や僻地での事故では不足の可能性あり

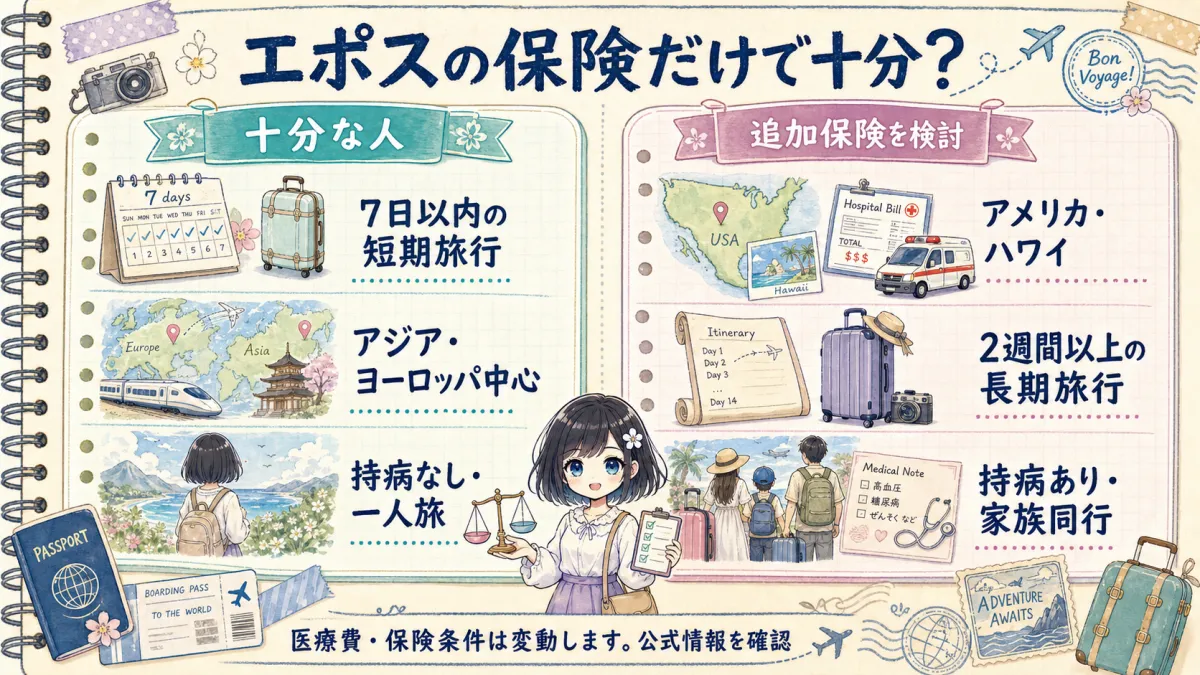

エポスカードの保険だけで「十分な人」の条件

以下の条件に当てはまる方は、エポスカード1枚の旅行保険で十分対応できます。

- 旅行期間が7日以内(90日以内が補償対象だが、短期ほどリスクが低い)

- 渡航先がアジア・ヨーロッパ(アメリカほど医療費が高くない地域)

- 持病がなく健康に自信がある(疾病治療270万円で一般的な急病に対応可能)

- 高額な荷物を持ち歩かない(携行品損害20万円で十分カバーできる範囲)

- 一人旅、またはカップル旅行(家族特約がないため、同行者は各自で保険を確保)

こうした条件に該当する方は、年会費無料のエポスカードで旅行保険を確保するのが最もコスパの良い選択肢です。

\ 年会費永年無料・最短即日発行 /

![]()

入会金0円・維持コストゼロで海外旅行保険が付きます

エポスカードの保険では「不安な人」のケース

1. アメリカ(ハワイ含む)への旅行

アメリカは世界で最も医療費が高い国のひとつです。救急搬送だけで数十万円、入院すると1日10〜30万円が相場です。傷害治療200万円・疾病治療270万円では不足するリスクがあります。

2. 長期旅行(2週間以上)

旅行期間が長くなるほど、病気やケガのリスクは高まります。2週間以上の旅行では、追加の海外旅行保険への加入を検討しましょう。

3. 持病がある方

持病の悪化による治療費は、クレジットカード付帯の旅行保険では免責(対象外)になるケースが多いです。持病がある方は別途保険への加入をおすすめします。

4. 家族旅行(配偶者・子ども同行)

エポスカード(一般カード)には家族特約がありません。配偶者や子どもは別途保険を確保する必要があります。エポスゴールドカードにアップグレードすれば家族特約が付きますが、年会費が発生します。

5. 高額な機材を持ち歩く場合

一眼レフカメラやノートPCなど、1台で10万円を超える機材を複数持ち歩く場合は、携行品損害20万円では不足する可能性があります。

エポスカード保険の賢い使い方

利用付帯の条件を確実に満たす方法

最も手軽な方法は、空港までの交通費をエポスカードで決済することです。

- モバイルSuicaにエポスカードからチャージ → 空港までの電車で使用

- リムジンバスの乗車券をエポスカードで購入

- タクシー料金をエポスカードで支払い

いずれか1つでも旅行関連の交通費をカードで払えば、保険が有効になります。

他のクレジットカードと組み合わせる

旅行保険付帯のクレジットカードを複数枚持つことで、傷害・疾病治療費用の上限を合算できます(死亡・後遺障害を除く)。

例:エポスカード(疾病270万円)+別のカード(疾病200万円)= 実質470万円の補償

この方法なら、年会費無料のカード2〜3枚で十分な補償額を確保できます。

年会費無料×旅行保険付帯のコスパ比較【他カードとの比較表】

エポスカードと、他の旅行保険付帯カードを比較しました。

| カード名 | 年会費 | 傷害治療 | 疾病治療 | 賠償責任 | 付帯条件 |

|---|---|---|---|---|---|

| エポスカード | 無料 | 200万円 | 270万円 | 3,000万円 | 利用付帯 |

| 楽天カード | 無料 | 200万円 | 200万円 | 3,000万円 | 利用付帯 |

| JCB CARD W | 無料 | 100万円 | 100万円 | 2,000万円 | 利用付帯 |

| 三井住友カード(NL) | 無料 | 50万円 | 50万円 | 2,000万円 | 利用付帯 |

エポスカードが優れているポイント:

- 疾病治療費用270万円は、年会費無料カードの中でトップクラス

- 最短即日発行(マルイ店頭受取)で旅行直前でも間に合う

- 入会金0円・維持コストゼロで持っておくだけでもメリットがある

\ 年会費永年無料・最短即日発行 /

![]()

入会金0円・維持コストゼロで海外旅行保険が付きます

よくある質問(FAQ)

Q. エポスカードの旅行保険は「自動付帯」ですか?

A. 2023年10月以降、利用付帯に変更されました。旅行代金(航空券・ツアー代金・空港までの交通費など)をエポスカードで決済する必要があります。

Q. 家族も補償対象になりますか?

A. エポスカード(一般カード)はカード会員本人のみが対象です。家族を補償対象にするには、各自でカードを作るか、家族特約付きのエポスゴールドカードを検討してください。

Q. 旅行先で病院にかかったらどうすればいいですか?

A. エポスカード海外旅行保険事故受付センター(24時間対応)に連絡してください。電話番号はカード裏面に記載されています。キャッシュレス診療に対応している病院もあり、その場で費用を立て替える必要がないケースもあります。

Q. 何日前までにカードを作ればいいですか?

A. マルイ店頭なら最短即日発行が可能です。Webからの申し込みでも通常1〜2週間で届きます。旅行の2週間前には申し込んでおくと安心です。

Q. 帰国後に保険金を請求する場合の流れは?

A. 帰国後30日以内にエポスカード保険デスクに連絡し、必要書類(診断書・領収書など)を提出します。書類審査後、指定口座に保険金が振り込まれます。

まとめ:エポスカードは旅行保険として使えるか?

エポスカードの海外旅行保険は、年会費無料のクレジットカードとしてはトップクラスの補償内容です。

エポスカードがおすすめな人:

- 7日以内の短期旅行が中心の方

- アジア・ヨーロッパなど医療費が比較的安い地域への旅行が多い方

- 旅行保険のためだけに年会費を払いたくない方

- 旅行直前にカードを作りたい方(最短即日発行)

追加の保険を検討すべき人:

- アメリカ(ハワイ含む)への旅行を予定している方

- 2週間以上の長期旅行をする方

- 持病がある方・家族同行の旅行をする方

年会費ゼロでこれだけの補償が付くカードはなかなかありません。海外旅行の予定がある方は、旅行前に1枚作っておくのがおすすめです。

\ 年会費永年無料・最短即日発行・入会金0円 /

![]()

あわせて読みたい:

コメント