本記事にはアフィリエイト広告が含まれます。

💳 海外旅行保険を“無料”で備えるなら、自動付帯のエポスカードが定番です(年会費永年無料)。

「クレジットカードに海外旅行保険が付いてるから、別途保険に入らなくていいよね?」

結論:クレジットカードの付帯保険だけでは不十分なケースが多いです。特に欧米旅行では治療費200万円では足りず、盲腸手術だけで300〜700万円の自己負担リスクがあります。クレカ付帯は「ベース」として使い、不足分を単独保険で上乗せするのが正解です。

この記事では、クレジットカード付帯保険の落とし穴と、賢い対策を正直に解説します。

クレジットカード付帯保険の基本

自動付帯と利用付帯の違い

| 種類 | 条件 | 代表的なカード |

|---|---|---|

| 自動付帯 | カードを持っているだけで適用 | 三井住友カード ゴールド、JCBゴールド |

| 利用付帯 | 旅行代金をそのカードで支払った場合に適用 | 楽天カード、エポスカード(2024年〜) |

注意:近年、多くのカードが「自動付帯→利用付帯」に変更しています。自分のカードがどちらか必ず確認しましょう。

主要カードの補償額比較

| カード | 傷害治療 | 疾病治療 | 携行品損害 | 賠償責任 | 救援者費用 |

|---|---|---|---|---|---|

| 楽天カード(一般) | 200万円 | 200万円 | 20万円 | 3,000万円 | 200万円 |

| エポスカード | 200万円 | 270万円 | 20万円 | 3,000万円 | 100万円 |

| 三井住友NL(一般) | 50万円 | 50万円 | 15万円 | 2,500万円 | 100万円 |

| JCBカードW | 100万円 | 100万円 | 20万円 | 2,000万円 | 100万円 |

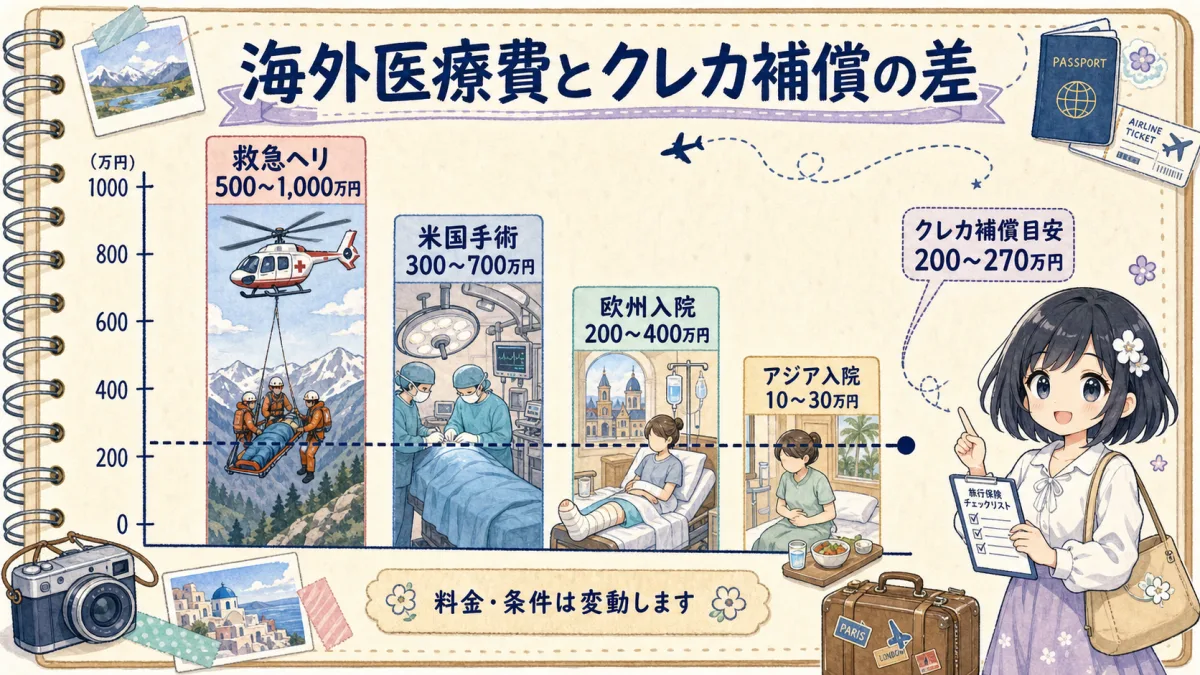

海外の医療費の実例

| 国・ケース | 実際の医療費 |

|---|---|

| アメリカ・盲腸手術 | 300〜700万円 |

| ヨーロッパ・骨折入院 | 200〜400万円 |

| アジア・食中毒入院(3日) | 10〜30万円 |

| 救急搬送(ヘリ) | 500〜1,000万円 |

アメリカ・ヨーロッパでは治療費200万円では全く足りません。

クレジットカード付帯保険の「5つの落とし穴」(デメリット)

- 治療費の補償額が低い:一般カードは50〜270万円程度で欧米の入院費には不足

- 補償期間が90日まで:長期旅行・海外ノマドには対応不可

- 歯科治療が対象外:別途対応保険が必要

- 持病の悪化は対象外:出発前からの治療中疾患は補償されない

- 家族は補償されない:家族特約はゴールド以上がほとんど

クレカ付帯保険だけで「十分なケース」と「不十分なケース」

クレカだけで十分な可能性があるケース

- アジア圏への短期旅行(3〜5日)

- 複数カードの合算で治療費500万円以上確保

- 若くて健康で持病がない一人旅

クレカだけでは不十分なケース

- アメリカ・ヨーロッパ・オセアニアへの旅行

- 1週間以上の中長期旅行

- 家族旅行(子どもの補償が必要)

- 持病がある/危険なアクティビティ予定あり

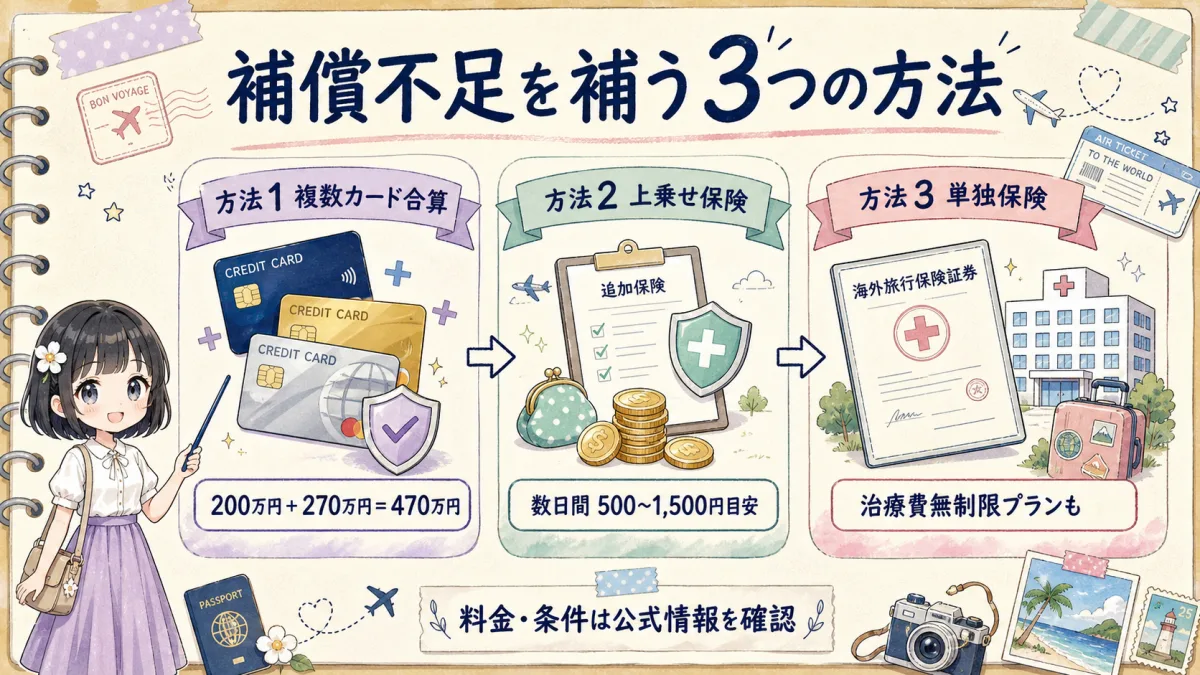

不足分を補う3つの方法

方法1:複数カードの合算で補償額を増やす

楽天カード(200万円)+エポスカード(270万円)=合計470万円。ただし死亡・後遺障害は最も高い1枚分のみ。

方法2:バラ掛け(上乗せ)保険に加入

治療費だけ上乗せするプラン:500〜1,500円程度(数日間)。フル補償の単独保険より大幅に安くコスパ最強。

方法3:単独の海外旅行保険に加入

| 保険会社 | 費用目安(5日間) | 治療費補償 |

|---|---|---|

| 損保ジャパン | 約2,000円 | 無制限 |

| エイチ・エス損保 | 約1,500円 | 1,000万円 |

| t@biほ たびほ | 約1,800円 | 無制限 |

海外旅行保険付きクレカ おすすめ3選

1. エポスカード|年会費無料で自動付帯の最強コスパ

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 保険タイプ | 自動付帯 |

| 傷害治療費 | 200万円 |

| 疾病治療費 | 270万円 |

| 賠償責任 | 3,000万円 |

こんな人におすすめ:コストゼロで海外旅行保険を確保したい方、初めてクレカを作る方。アジア圏短期旅行ならエポス1枚で十分なケースも。

2. 三井住友カード ゴールド(NL)|条件達成で永年無料

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円(年間100万円利用で翌年以降永年無料) |

| 傷害治療費 | 300万円 |

| 救援者費用 | 300万円 |

3. JCBゴールド|欧米旅行なら治療費無制限のこの1枚

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円(オンライン入会で初年度無料) |

| 傷害・疾病治療費 | 無制限 |

| 救援者費用 | 400万円 |

実際に保険金を請求するときの流れ

ステップ1:カードの緊急連絡先に電話する

事故や病気が発生したら、まずクレジットカード会社の24時間緊急サポートデスクに連絡。提携病院の紹介やキャッシュレス診療の手配もしてくれます。

ステップ2:病院の書類をすべて保管する

- 領収書(金額・日付・病院名明記)

- 診断書(英語または現地語)

- 処方箋・薬の領収書

- 入院証明書

退院後に「やっぱり診断書ください」は対応してもらえないケースが多いので、退院・精算時に必ず受け取ること。

ステップ3:帰国後30日以内に請求書類を提出

多くのカードで期限は帰国後30日以内。保険金請求書・診断書・領収書(原本)・パスポートのコピー等が必要です。

よくある質問(FAQ)

Q1. クレカの海外旅行保険は複数枚合算できますか?

傷害治療費・疾病治療費は複数カードの補償額を合算できます。例:楽天200万円+エポス270万円=470万円。ただし死亡・後遺障害は最も高い1枚のみ。

Q2. ゴールドカードなら保険は十分ですか?

JCBゴールドのように治療費無制限のカードもありますが、カードによって補償内容は大きく異なるため個別に確認が必要です。

Q3. 家族分の補償はどうすればいい?

一般カードの付帯保険はカード会員本人のみ対象。家族特約付きゴールド利用、各自カード所持、または単独保険の家族プラン加入のいずれかが必要です。

Q4. 出発当日でも保険に加入できますか?

空港カウンターで当日加入可能ですが、ネット申込より20〜30%割高。航空券予約と同時に手続きするのがベスト。

Q5. 旅行キャンセル費用はクレカ付帯で補償される?

旅行取消費用が付帯するクレカは非常に限られます。必要ならキャンセルプラン付きの単独保険を検討してください。

まとめ:クレカ保険は「ベース」として使い、不足分を補うのが正解

| 渡航先 | おすすめの対策 |

|---|---|

| アジア短期(3〜5日) | クレカ付帯保険で対応可能な場合が多い |

| アジア中期(1週間以上) | クレカ + 上乗せ保険が安心 |

| 欧米(期間問わず) | 単独保険の加入を強く推奨 |

| 家族旅行 | 単独保険(家族プラン)がベスト |

まずは年会費無料・海外旅行保険自動付帯のエポスカードを1枚持っておくのが最初の一歩です。

コメント