本記事にはアフィリエイト広告が含まれます。

海外旅行に持っていくクレジットカード、どれを選べばいいか迷っていませんか?

結論:海外旅行には「年会費無料・海外旅行保険自動付帯・海外事務手数料が安い」の3条件を満たすカードを選びましょう。特に初心者にはエポスカードが最初の1枚として最もおすすめです。年会費無料で海外旅行保険が自動付帯する、コスパ最強の1枚です。

この記事では、海外旅行に向いたクレジットカード5枚を、旅行保険・手数料・特典の3軸で比較します。

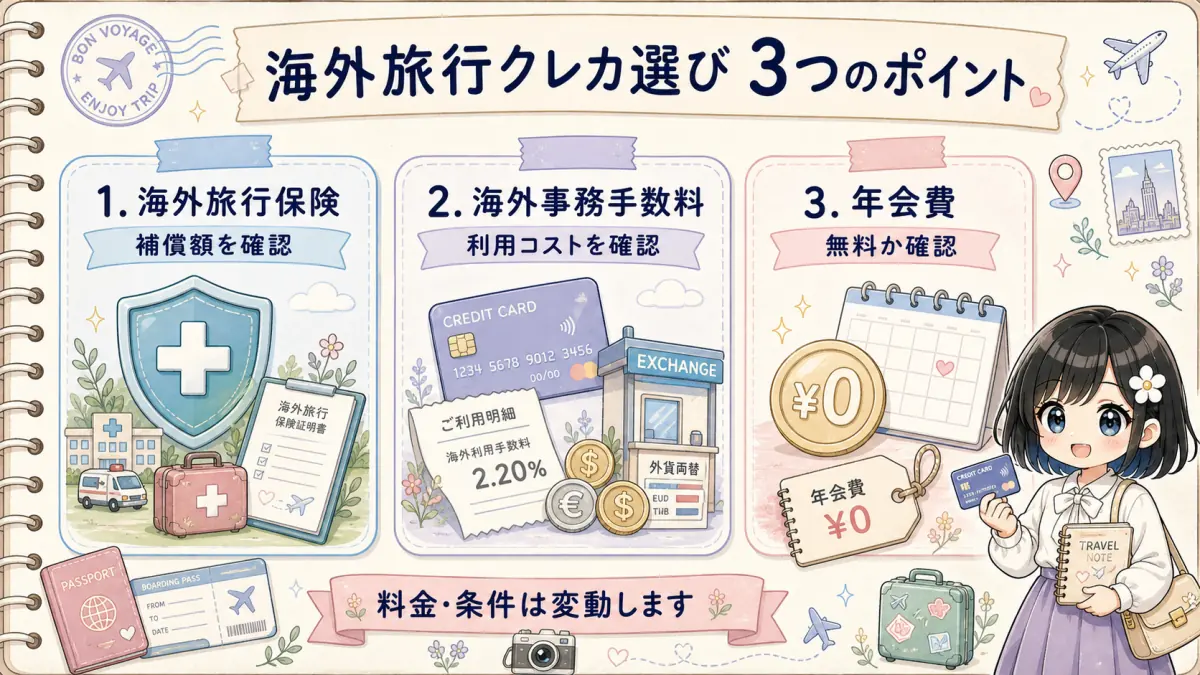

海外旅行のクレジットカード選びで見るべき3つのポイント

ポイント1:海外旅行保険の有無と補償額

海外での病気・ケガは日本の健康保険が使えません。アメリカで盲腸手術をすると300〜700万円かかることも。

- 傷害治療費用・疾病治療費用(最重要)

- 賠償責任・携行品損害

- 自動付帯・利用付帯の違い

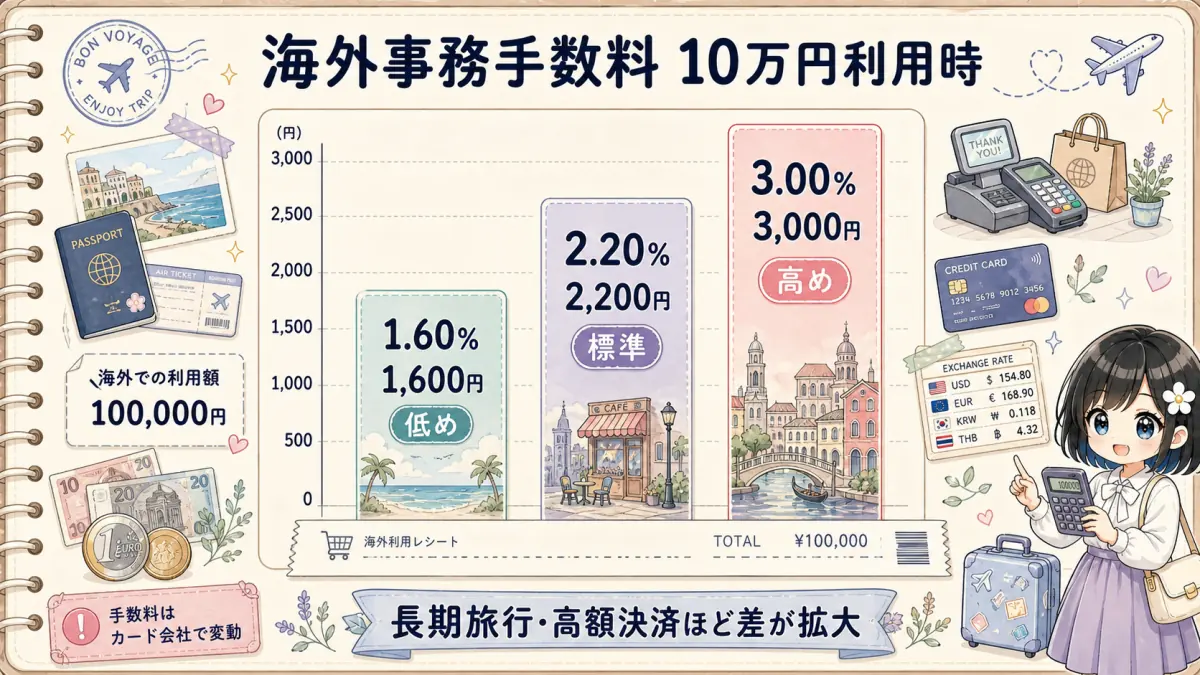

ポイント2:海外事務手数料(為替手数料)

| 手数料 | 目安 | 影響 |

|---|---|---|

| 1.60% | 低め | 10万円使うと1,600円のコスト |

| 2.20% | 標準 | 10万円使うと2,200円のコスト |

| 3.00% | 高め | 10万円使うと3,000円のコスト |

ポイント3:年会費

初心者はまず年会費無料のカードから始めるのがおすすめです。

海外旅行におすすめのクレジットカード5選

比較表

| カード | 年会費 | 海外旅行保険 | 付帯形式 | 海外手数料 |

|---|---|---|---|---|

| エポスカード | 無料 | 疾病270万円 | 自動付帯 | 2.20% |

| 楽天カード | 無料 | 疾病200万円 | 利用付帯 | 2.20% |

| 三井住友カード(NL) | 無料 | 疾病50万円 | 利用付帯 | 2.20% |

| JCBカードW | 無料 | 疾病100万円 | 利用付帯 | 1.60% |

| エポスカード ゴールド | 無料(招待) | 疾病300万円 | 自動付帯 | 2.20% |

1位:エポスカード ── 初心者の最初の1枚に最適

おすすめ度:★★★★★

- 年会費永年無料

- 傷害200万円 / 疾病270万円 / 賠償3,000万円

- 自動付帯(持っているだけで有効)

- 海外手数料2.20%

年会費無料カードの中では最高水準の補償。ビザブランドで世界中のほぼすべての店舗で使えます。

2位:楽天カード ── 楽天ユーザーに最適

おすすめ度:★★★★☆

楽天市場での還元率が3%にUP。ブランド選択肢が豊富(Visa/Mastercard/JCB/Amex)。注意:利用付帯のため、旅行代金をこのカードで支払わないと保険が有効にならない。

3位:JCBカードW ── 海外手数料が安い穴場

おすすめ度:★★★★☆

年会費無料カードの中で最安クラスの海外手数料1.60%。デメリット:保険の補償額が100万円と低め/JCBは欧米では使えない店舗が多い/39歳以下のみ申込可。

4位:三井住友カード(NL) ── ナンバーレスでセキュリティ◎

おすすめ度:★★★☆☆

カード番号がカード面に記載されないナンバーレス設計。デメリット:保険補償額が傷害・疾病ともに50万円と低く、単体では欧米旅行には不十分。

5位:エポスカード ゴールド ── 招待で年会費無料

おすすめ度:★★★★★(招待ルート)

通常5,000円の年会費が招待経由なら永年無料。疾病治療費300万円に上昇、ヨーロッパ旅行も対応可能に。通常のエポスカードを作ってゴールド招待を目指すのが最もお得なルート。

渡航先・目的別のおすすめカード

アジア短期旅行(3〜5日)

エポスカード1枚でOK。疾病270万円の補償で十分対応できます。

欧米旅行(1週間以上)

エポスカード + 別途旅行保険(上乗せ)がおすすめ。1日あたり数百円の追加保険で治療費無制限にアップグレードできます。

家族旅行

家族特約があるカードを選ぶか、家族全員が個別にカードを所持する必要があります。

長期旅行・バックパッカー

補償期間は多くのカードで90日が上限。長期旅行では別途年間型の海外旅行保険への加入が必須。

海外旅行でクレジットカードを使うデメリット・注意点

- 海外事務手数料がかかる:1.6〜3.0%が上乗せ

- DCC(日本円払い)の罠:現地で日本円払いを選ぶと3〜6%割高になる

- スキミング被害のリスク:ATM・怪しい店舗での利用は要注意

- 利用付帯の見落とし:旅行代金を該当カードで払わないと保険無効

- 補償期間90日制限:長期旅行には対応不可

- 利用上限額の問題:高額決済時に上限超過でロックされることあり

海外旅行のクレジットカード活用テクニック

- 2〜3枚の異なるブランドを持参:紛失時のバックアップ・補償額の合算

- 暗証番号(PIN)を必ず設定:海外ではサインよりPIN決済が主流

- 渡航前にカード会社に連絡:不正利用扱いでロックされるリスクを防ぐ

- 利用通知アプリをON:不正利用をリアルタイムで検知

海外手数料の仕組みを理解する

| 費用の種類 | 相場 | 説明 |

|---|---|---|

| 海外事務処理手数料 | 1.6〜3.0% | 海外利用に上乗せされる手数料 |

| 国際ブランド手数料 | 0〜1.6% | 事務処理手数料に含まれることが多い |

| ATM利用手数料 | 100〜300円 | 現地ATMで現金引き出し時 |

| DCC手数料 | 3〜6% | 現地で日本円払いを選んだ場合の罰金的コスト |

決済時は必ず現地通貨を選択することが重要です。

よくある質問(FAQ)

Q1. 海外旅行にクレジットカードは何枚持っていくべき?

最低2枚(異なるブランド)を推奨。VisaとMastercardの組み合わせが最も汎用性高。

Q2. クレジットカードの付帯保険だけで十分?

アジア短期旅行なら十分な場合が多いですが、欧米旅行は不十分。複数カードの合算または単独保険の追加を検討してください。

Q3. 海外でカードが使えなかった場合の対処法は?

まず別ブランドのカードを試し、それでもダメならカード会社デスクに連絡。渡航前に「○月○日〜○○に渡航する」と伝えておくとロック予防になります。

Q4. スキミング対策は?

ATM使用前に機器に不審な部品がないか確認、PIN入力時は手で隠す、タッチ決済を活用してカードを店員に渡さない。

Q5. 現金とカードの比率は?

目安は「現金2〜3万円+カード2枚以上」。屋台・市場・チップ用に現金を準備し、ホテル・レストランはカード決済が効率的。

カード別 詳細解説|エポス・楽天・三井住友・セゾン・アメックス徹底レビュー

比較表だけでは分からない、各カードの実際の使い勝手・申し込み難易度・海外での強みを編集部が詳しく解説します。あなたの旅スタイルに合う1枚を見つけてください。

エポスカード|年会費無料・自動付帯の最強コスパカード

丸井グループが発行する、海外旅行者から圧倒的な支持を集める1枚。年会費完全無料にもかかわらず、海外旅行傷害保険が「自動付帯」(持っているだけで補償有効)という稀有な存在です。

- 年会費:永年無料

- 海外旅行保険:傷害死亡・後遺障害500万円、傷害治療200万円、疾病治療270万円、賠償責任3,000万円、携行品損害20万円

- 付帯形式:自動付帯(出国するだけで補償スタート)

- ポイント還元率:0.5%(マルイ系列で1%)

- 国際ブランド:Visa

- 海外事務手数料:2.20%

- 審査難易度:★☆☆☆☆(学生・主婦・フリーランスでも通りやすい)

「初めての海外旅行で1枚だけ作るなら?」と聞かれたら編集部全員が即答するのがエポスカード。利用付帯のカードと違い、旅行代金を別カードで払っても保険が有効になるのが最大の強みです。年に1回エポスを利用すれば、ゴールドカードへのインビテーション(招待)が届くことも多く、ゴールド昇格すれば疾病治療300万円・空港ラウンジ無料と、さらに強力な1枚に進化します。

楽天カード|楽天経済圏ユーザーのスタンダード

会員数2,800万人超の国民的クレジットカード。楽天市場での還元率の高さで知られますが、海外旅行にも十分使えるスペックを備えています。

- 年会費:永年無料

- 海外旅行保険:傷害死亡2,000万円、傷害・疾病治療各200万円、賠償責任2,000万円、携行品損害20万円

- 付帯形式:利用付帯(旅行代金を楽天カードで決済する必要あり)

- ポイント還元率:1.0%(楽天市場で3%以上)

- 国際ブランド:Visa/Mastercard/JCB/Amex(4種から選択可能)

- 海外事務手数料:2.20%

- 審査難易度:★☆☆☆☆(業界屈指の通りやすさ)

楽天市場・楽天トラベルを日常的に使う人なら、貯めた楽天ポイントで航空券・ホテル代を支払えるのが最大のメリット。注意点は「利用付帯」であること。旅行代金(航空券・ツアー代金・空港までの交通費)を楽天カードで決済しなければ保険が無効です。出発前の決済を必ず楽天カードで行うことを忘れないように。

三井住友カード(NL)|セキュリティとタッチ決済の優等生

カード番号がカード面に印字されない「ナンバーレス」設計でセキュリティに強い、三井住友カードの主力プロダクト。Visaのタッチ決済対応が標準装備で、海外でもスマートに使えます。

- 年会費:永年無料

- 海外旅行保険:傷害死亡・後遺障害2,000万円、傷害・疾病治療各50万円、賠償責任2,500万円、携行品損害20万円

- 付帯形式:利用付帯

- ポイント還元率:0.5%(コンビニ・マクドナルド等で最大7%)

- 国際ブランド:Visa/Mastercard

- 海外事務手数料:2.20%

- 審査難易度:★★☆☆☆(メガバンク系のためやや厳しめ)

強みはVisaタッチ決済の普及度。ヨーロッパでは交通機関(ロンドン地下鉄・パリメトロ等)の改札にタッチするだけで運賃が決済されるシステムが普及しており、Visaタッチ対応カードは現地交通の必需品です。注意点は治療費補償が傷害・疾病とも50万円と低めなこと。欧米旅行ではエポスカードや別途保険との併用が必須です。

セゾンゴールド・アメリカン・エキスプレス・カード|自動付帯300万円の実力派ゴールド

「セゾンブルー・アメリカン・エキスプレス・カードはもう申し込めないの?」という声をよく聞きます。同カードは2023年9月1日で新規募集を終了しました。その後継として海外旅行者に選ばれているのが、このセゾンゴールド・アメリカン・エキスプレス・カードです。初年度年会費無料で、海外旅行傷害保険が「自動付帯」という数少ないゴールドカードです。

- 年会費:初年度無料/2年目以降11,000円(税込)

- 海外旅行保険:傷害治療・疾病治療 各300万円(最高補償額5,000万円)。最新の補償内容は公式サイトで要確認

- 付帯形式:自動付帯(出国するだけで補償有効)

- ポイント還元:海外利用でポイント2倍

- 国際ブランド:American Express

- 審査難易度:★★☆☆☆

エポスカードと同じ「自動付帯」なので、旅行代金をどのカードで払っても補償が有効。しかも疾病治療300万円と、エポスカード(270万円)を上回る手厚さです。エポスカードと2枚持ちすれば補償額を合算でき、欧米旅行でも安心の水準になります。アメックスブランドゆえ街中の小さな店では使えないことがあるため、Visaカード(エポスなど)との2枚持ちが基本です。募集終了したセゾンブルーの後継を探している方にも有力な選択肢ですが、年会費・補償の最新条件は必ずセゾンカード公式サイトでご確認ください。

アメリカン・エキスプレス・ゴールド・プリファード・カード|本気の旅好きの最終兵器

年会費39,600円の本格ゴールドカード。コストは高いですが、補償・特典・ステータス性のすべてで頭一つ抜けています。年に複数回海外旅行する人、長期旅行する人には元が取れるカードです。

- 年会費:39,600円

- 海外旅行保険:傷害死亡・後遺障害1億円、傷害・疾病治療各1,000万円、賠償責任4,000万円、携行品損害50万円

- 付帯形式:利用付帯(家族特約あり)

- ポイント還元率:1.0%(海外利用で3倍)

- 国際ブランド:American Express

- 海外事務手数料:2.00%

- 特典:プライオリティ・パス発行(世界1,300以上の空港ラウンジを利用可。ただし無料利用は年2回まで・3回目以降は1回35米ドル、同伴者も1名につき35米ドル)、手荷物無料宅配、ホテルアップグレード等

- 審査難易度:★★★★☆(年収400万円以上が目安)

魅力のひとつがプライオリティ・パスによる空港ラウンジ利用です。ただし無料になるのは年2回まで(3回目以降は1回35米ドル、同伴者も1名35米ドル)なので、「無制限で使い放題」ではない点に注意しましょう。とはいえ治療費1,000万円という手厚い補償は欧米でも単独で十分通用するレベルで、家族特約やポイント還元も含めれば、年に複数回海外へ行く人には価値の高い1枚です。

渡航先・旅行スタイル別おすすめカードの選び方

カードは「自分の旅スタイルに合うか」で選ぶのが正解。代表的な旅行パターン別に最適な組み合わせを提案します。

- アジア短期旅行(タイ・ベトナム・台湾など3〜5日):エポスカード1枚でOK。疾病270万円の補償でアジア圏の医療費は十分カバーできます。サブにVisaタッチ対応の三井住友(NL)があれば完璧。

- ヨーロッパ周遊(1〜2週間):エポスカード+セゾンゴールド・アメックスの2枚持ちが鉄板。両カードとも自動付帯のため補償額が合算され、疾病治療570万円という高水準を実現できます(セゾンゴールドは初年度年会費無料)。

- 北米旅行(アメリカ・カナダ):医療費が世界一高い地域のため、エポス+セゾンゴールド・アメックス+単独海外旅行保険の3層防御を推奨。盲腸手術700万円のリスクに備えます。

- ハワイ・グアム家族旅行:家族特約のあるアメックスゴールド・プリファードが最適。家族全員の補償が1枚でカバーされ、ラウンジも家族カードや同伴者と利用できます(プライオリティ・パスの無料利用は年2回まで・同伴者は1名35米ドルの点に注意)。

- 長期バックパッカー(1ヶ月以上):カード付帯保険は90日が上限のため、年間型海外旅行保険(AIG・東京海上等)への加入が必須。カードはエポス+楽天の2枚で十分。

- 頻繁に海外出張するビジネスパーソン:アメックスゴールド・プリファード1択。プライオリティ・パスでラウンジ作業ができ(無料利用は年2回まで・3回目以降は1回35米ドル)、補償・ステータス・ポイント還元すべてで最高クラス。

申し込みから海外利用開始までの流れ

カード選びが決まったら、出発の最低3週間前には申し込みを始めましょう。エポスカードは即日発行も可能ですが、余裕を持ったスケジュールが安心です。

- 【Day 0】公式サイトから申し込み:氏名・住所・勤務先・年収等を入力。所要時間10〜15分。

- 【Day 0〜3】審査:信用情報機関への照会と勤務先確認。早ければ数分、遅くとも3営業日以内に結果通知。

- 【Day 3〜10】カード発送:本人限定受取郵便で配達。不在票が入った場合は早めに再配達依頼を。

- 【受領後】カード裏面のサインとアプリ登録:カード裏面に必ずサイン(未サインは海外で利用拒否されることあり)。専用アプリで明細・利用通知を有効化。

- 【出発前】カード会社へ渡航連絡:「○月○日〜○○へ渡航」と事前連絡しておくと、海外利用時の不正検知ロックを防げます。アプリやマイページから簡単に手続き可能。

- 【出発前】暗証番号(PIN)の確認:海外ではサインよりPIN入力が主流。忘れている場合は事前に再発行申請(郵送で1週間)。

- 【現地到着後】少額決済でテスト:到着空港のコンビニ等で少額決済を試し、正常に使えるか確認。問題があればすぐにカード会社の海外デスクへ連絡。

裏技:エポスカードはマルイ店頭で申し込めば即日発行可能。出発1週間前でも間に合います。緊急で海外旅行が決まった場合の救世主です。

まとめ:海外旅行のクレジットカード選びはエポスカードから

| あなたの状況 | おすすめカード |

|---|---|

| 初めての海外旅行・1枚目 | エポスカード |

| 楽天をよく使う | 楽天カード |

| 39歳以下・手数料を抑えたい | JCBカードW |

| セキュリティ重視 | 三井住友カード(NL) |

| エポスユーザーで招待待ち | エポスカードゴールド |

コメント